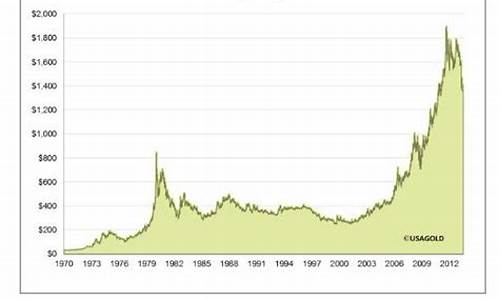

2020油价曲线_每年油价变动曲线

1.原油价格涨幅与什么有关

2.气候如何影响石油价格

3.利用总供给和总需求曲线分析在石油价格上涨时,对国民经济的短期和长期影响

4.内部收益率—油价线性拟合曲线斜率变化规律

20世纪70和80年代OPEC的这个表明,供给与需求在短期与长期中状况是不同的——

短期中,石油的供给与需求都是较为缺乏弹性的;

供给缺乏弹性是因为,已知的石油贮藏量和石油开能力不能迅速改变;

需求缺乏弹性是因为,购买习惯不会立刻对价格变动作出反应;

因此,如图(a)所示,短期中,供给曲线和需求曲线是陡峭(缺乏弹性)的,当石油供给从S1移动到S2时,价格从P1到P2的上升幅度很大。

长期中,情况则非常不同;

OPEC以外的石油生产者对高价格的反应是加强石油勘探并建立新的开能力;

消费者对高价格的反应是更为节俭,例如用节油汽车代替耗油汽车;

因此,如图(b)所示,长期中,供给曲线和需求曲线是平坦(富有弹性)的,当石油供给从S1移动到S2时,价格从P1到P2的上升幅度很小。

上述分析说明了为什么OPEC只在短期中成功保持了石油的高价格——

当OPEC各国一致同意减少他们的石油产量时,他们使供给曲线向左移动。尽管各成员国销售的石油少了,但短期内价格上升如此之多,以至于OPEC的收入增加了。与此相反,长期中,当供给和需求较为富有弹性时,供给以同样的幅度减少(用供给曲线的水平移动来衡量)却只引起价格的小幅上升。因此,OPEC共同减少供给在长期中无利可图。

原油价格涨幅与什么有关

期货行情软件的数据不够全面.

1986年1月2日-2008年3月7日 每日WTI原油价格:

://tonto.eia.doe.gov/dn/pet/hist/rwtcd.htm

1987年5月20日-2008年3月 每日布伦特原油价格

://tonto.eia.doe.gov/dn/pet/hist/rbrted.htm

要的话给你一个EXCEL格式的,里面有数据 自己可以做图.

://tonto.eia.doe.gov/dn/pet/xls/pet_pri_spt_s1_d.xls

如还需要其他原油相关数据请联系021-68401015

气候如何影响石油价格

上半年受环保及相关行业政策等因素的影响,柴油需求不容乐观。进入7月下旬,北方高温天气、南方台风多雨天气拖累,柴油价格上涨受到一定限制,介于原料成本高企,以及部分政策的连带支撑,价格较历史同期偏高。

图1、2016-2018年柴油批发价格走势图

数据来源:隆众资讯

据隆众数据分析:2018年上半年,中国主营柴油价格呈先抑后扬走势,2018年柴油半年度均价为6523元/吨,较2017年半年均价5528元/吨,上涨995元/吨,涨幅为18%。上涨的原因,主要是2018年原油涨幅较大,一度突破70美元大关,2018年6月底WTI涨至74.15美元,而2017年6月底同期仅为44.74美元,上涨幅度高达30美元,导致炼厂加工成本提高,价格一路上行。

国家出台“蓝天保卫战”的三年行动,部分不合规的柴油遭遇打压,汽柴价格或将维持高位。

国内柴油价格高企,是需求带动还是有价无市?我们通过各省市的需求情况来一探究竟:

图2、国内柴油消费量需求占比

单位:元/吨

数据来源:隆众资讯

从上图2国内柴油消费量需求占比图中可以看出,2017年我国成品油消费总量在1200万吨以上的省市共有12个,柴油消费量在500万吨以上的十省市中,有六省市位于沿海,华东占了四个:山东、江苏、上海、浙江,再就是辽宁、广东。

图3、国内柴油消费量需求占比

数据来源:隆众资讯

见上图3,国内各省市的需求情况参差不齐,青岛主营本月量已全部完成,泰安中油因为油库整改,发油量受到影响,完成率仅为不足3成。江苏中石化量完成率仍存缺口,在7-9成左右,江苏中油削减了任务量,苏南超额完成,苏北仍存欠量。而浙江主营省公司总任务已基本追平。主营月度量的完成进度高低不一。那么柴油零售是否存在可观的利润?

图4、柴油零售利润走势图

单位:元/吨

数据来源:隆众资讯

从柴油零售利润图中可以看出,2018年7月,中国加油站综合利润,柴油平均零售利润1361元/吨,环比下降3.16%。月内零售价兑现下调,但批发价接连上涨,柴油批零价差缩小,导致利润走跌。

零售利润下降,那么柴油进出口利润是否存在套利空间?见下图4,柴油进出口套利分析:

图5、柴油进出口套利走势图单位:元/吨

数据来源:隆众资讯

7月份,我国进口新加坡柴油平均每吨亏损13.83元,较2018年6月份亏损下降56.7元/吨,我国华南口岸柴油出口至新加坡平均每吨亏损287.58元,较2018年6月份亏损增加13.5元/吨。

进口方面,新加坡柴油价格上调,而国内柴油价格同步上涨,使得进口利润亏损收窄。出口方面,国内柴油批发价格上涨,而新加坡地区柴油价格同步上调,使出口收入亏损增加。

整体来看,国内过剩问题依旧突出,主要表现为炼油产能仍在扩张,而新能源等替代能源的上马,导致柴油需求增长呈继续放缓的趋势。

利用总供给和总需求曲线分析在石油价格上涨时,对国民经济的短期和长期影响

欧美许多国家用石油作为取暖的燃料,因此,当气候变化异常时,会引起燃料油需求的短期变动,从而带动原油和其他油品的价格变化。另外,异常的天气可能会对石油生产设施造成破坏,导致供给中断,从而影响油价。

干预会使得市场消耗曲线凸向现在或未来。跨时期石油开模式的税收效应依赖于税收随时间变化的现值。例如,税收现值随时间减少会改变开顺序的决策。和不征税相比,税收最终还是会减少任意时点上的净收益,也就减少了相应时期开的积极性。而且税收会降低新发现储量的投资回报。

石油行业发展趋势

价格

油价与全球宏观经济状态息息相关,因此油价是一个关键性价格。一些经济学家称高油价对全球经济增长有负影响。虽然高油价一般认为是经济增长导致的,但这说明两者之间的关系是非常不稳定的。

由于油价反映了现货和期货市场所在国的定价权,因此,不同时期油价的涵义有所不同。比如BP公司所使用的油价统计数据在1861—1944年为美国均价,1945—1983年为阿拉伯轻质油标价,1983—2008年为布伦特即期现货价。我们所指的油价波动主要是看纽约和伦敦两大期货市场的远期价格变化。

战争时期,石油经常被当作“武器”来使用。比如,二战当中,美国对日本进行禁运。而策划偷袭美国珍珠港,是为了摧毁美军在太平洋上的海军力量,以保障日本来自东南亚的石油供给和运输线。

石油危机时期,欧佩克以石油为武器,反击西方国家,酿成了石油危机,并成为西方国家经济陷入滞胀的导火索。冷战结束以后,全球化时代来临。石油重新回归它的商品本性。简而言之,在和平与发展的大环境下,石油的政治属性弱化,经济属性成为常态,金融属性越发明显,油价波动成为金融现象。

需要注意的是,我们平时听到的播报的“油价”,一般都是纽约和伦敦期货市场的即时价格,事后统计和研究用的油价则一般都是现货市场的交易价格。

内部收益率—油价线性拟合曲线斜率变化规律

当价格水平上升时,将会同时打破产品市场和货币市场上的均衡。在货币市场上,价格水平上升导致实际货币供给下降,从而使LM曲线向左移动,均衡利率水平上升,国民收入水平下降。在产品市场上,一方面由于利率水平上升造成投资需求下降(即利率效应),总需求随之下降。

另一方面,价格水平的上升还导致人们的财富和实际收入水平下降以及该国出口产品相对价格的提高从而使人们的消费需求下降,该国的出口也会减少、国外需求减少,进口增加。这样,随着价格水平的上升,总需求水平就会下降。

扩展资料

完善成品油价格形成机制

1、设定成品油价格调控下限。下限水平定为每桶40美元,即当国内成品油价格挂靠的国际市场原油价格低于每桶40美元时,国内成品油价格不再下调。

2、建立油价调控风险准备金。当国际市场原油价格低于40美元调控下限时,成品油价格未调金额全部纳入风险准备金,设立专项账户存储,经国家批准后使用,主要用于节能减排、提升油品质量及保障石油供应安全等方面。具体管理办法另行制定。

3、放开液化石油气出厂价格。液化石油气出厂价格由供需双方协商确定。

4、简化成品油调价操作方式。发展改革委不再印发成品油价格调整文件,改为以信息稿形式发布调价信息。

百度百科-石油价格管理办法

百度百科-总供给曲线

大庆长垣喇萨杏油田是我国发现的大型背斜油藏,丰度高,储量大,储层为大型河流三角洲沉积,储层物性好,非均质性强,目前水驱收率在34%左右,剩余油丰富,聚合物驱、化学复合驱成效显著。可以认为是我国进行聚合物驱、化学复合驱成效和前景最好的油田。

扶余油田是一个裂缝孔隙型层状砂岩油藏,主要开发层为白垩系泉头组扶余油层,油层平均孔隙度25%,平均空气渗透率0.21m D。扶余油田目前的出程度只有20.06%,剩余储量丰度在106×104t/km2以上。红岗油田是一套冲积扇—三角洲沉积,为扇三角洲前缘相沉积,砂体类型为叠置水下河道+河口坝+席状砂,砂体横向连通性和稳定性都比较好,连片分布,砂岩厚度一般为2~8m,平均孔隙度20.1%,平均渗透率91.4mD。这两个油田为比较难的中小油田。

由于其他油田的聚合物驱和化学复合驱油的经济评价没有进行价格敏感性分析,无法直接确定内部收益率为12%时的价格条件,因此通过以下方式对其他油田在内部收益率为12%时的内部收益率:

将大庆喇萨杏油田作为聚合物驱和化学复合驱效益最好的油田,随着油价的增加,聚合物驱和化学复合驱效益增加的最快,油价和内部收益率间进行线性拟合方程的斜率最大;将吉林的扶余油田和红岗油田作为聚合物驱和化学复合驱效益较差的油田,油价和内部收益率间进行线性拟合方程的斜率较小;其他大多数油田油价和内部收益率间进行线性拟合,方程的斜率多数介于两者之间。

将大庆油田聚合物驱、复合驱开发中油价和内部收益率间进行线性拟合,得到聚合物驱拟合曲线斜率为0.0152~0.0332,平均0.0242;复合驱拟合曲线斜率为:0.03~0.0422,平均0.0371(图4-6)。

图4-6 大庆聚合物驱、复合驱税后内部收益率与油价关系

吉林油田聚合物驱、复合驱开发中油价与内部收益率之间线性关系明显,经线性拟合,聚合物驱斜率为0.0079~0.0113~0.0177,平均0.0123;复合驱斜率为0.0104~0.0152~0.0182~0.0221,平均0.0164(图4-7)。

两油田聚合物驱拟合方程斜率最大变化范围为0.0332~0.0079,平均变化范围:0.0242~0.0123。

图4-7 吉林油田聚合物驱、复合驱内部收益率与油价关系

两油田化学复合驱拟合方程斜率最大变化范围为0.0422~0.0104,平均变化范围:0.0371~0.01640

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。