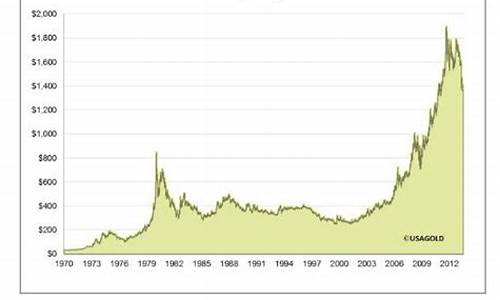

2015原油价格_16年原油价格

1.国际油价44美元/桶 约合每升汽油多少人民币?

2.2015 年初的原油价格是短暂的吗?有持续性吗?

3.原油走势

4.2015年12月17日白银原油走势?

5.2015人民币账户北美帐户原油什么走势分析

说不准。这个要多关注下国际新闻,最主要还是关注美国那边的一些消息面,因为美国是经济大国,原油价格是以美元货币定价,与美元成反比,个人认为会在50美元左右上下波动,不会反弹太多也不会降太多!

国际油价44美元/桶 约合每升汽油多少人民币?

2015年油价一路下行受到多重因素的影响。最主要的因素之一就是市场供求关系失衡。世界经济复苏缓慢,导致国际原油市场的需求疲软。欧佩克为了维护其市场份额,自2014年年中起维持较高的产量配额,拒绝通过减产调控国际油价。与此同时,美国页岩油产业发展迅速,美国原油产量和原油储备不断增加,给整个原油市场带来更大利空。

随着价格的下跌,过去一年对国际石油行业而言也充满了艰辛。油价持续走低,迫使各大石油巨头开始“节衣缩食”,投资大幅减少、裁员潮频现,上游开采行业的生存压力骤然提升。对于美国页岩油产业而言,受到欧佩克的打压,其生存空间被不断压缩,今年10月份,美国页岩油开采钻机数已经较去年同期下降了将近一半,这一趋势在年末仍在持续。

价格战与市场份额

从2014年6月欧佩克部长会议开始,国际原油市场份额大战拉开序幕。随之而来的便是已经持续将近一年半的价格单边下跌。欧佩克为了维持自身的市场份额,打压美国页岩油产业,不惜牺牲自身利益,将产量维持在高位,以压低油价。虽然这一“招数”在外界看来算是“杀敌一千,自损八百”的“自杀式”策略,但在维护市场份额方面,欧佩克基本达到了预期目的。美国页岩油产业迅速发展的势头受到了一定程度的遏制,这给了欧佩克一个喘息之机。

目前,欧佩克成员国的原油产量占到全球原油产量的三分之一左右,仍处于主导地位。但近两年非欧佩克产油国特别是美国原油产量的不断增加,使国际原油市场格局正在改变,其特点是欧佩克对国际油价和国际原油市场的主导能力逐渐减弱,市场正在逐步脱离欧佩克对油价的绝对掌控,转而在欧佩克和非欧佩克产油国之间寻找平衡。

市场分析人士认为,虽然目前欧佩克和非欧佩克产油国都在为过低的油价“埋单”,但以沙特为首的欧佩克近两年所采取的策略显然收到了显著的成效。数据显示,2014年非欧佩克产油国的增量基本维持在240万桶/天的水平,但最新的预测显示,明年非欧佩克产油国的产量将开始逐步缩减。国际能源署的预测显示,明年美国原油产量也将减少至1240万桶/天左右的水平。

分析指出,明年欧佩克“牺牲价格换份额”的策略将开始逐步见效。但是全球需求增长乏力却是欧佩克无法改变的一个现实。

供需关系平衡难

供需关系始终是决定市场和价格的重要因素。在国际原油市场中,近两年一个平衡的供需关系始终没有出现。这也是导致国际油价在过去一年半中一路下跌的重要原因。供大于求始终主导着国际原油市场。在这种供求关系下,油价除了下跌没有别的选择。

12月,国际能源署发布的展望报告指出,2016年全球原油需求增长将维持在120万桶/天,增速较此前日增130万桶的预测有所放缓。国际能源署署长比罗尔表示,明年国际油价仍然面临较大的压力。

数据显示,欧佩克成员国11月份的产量已经上涨到了3173万桶/天的高位,略高于该组织对外公布的产量上限。明年伊朗将随时回归国际原油市场,这部分产能无疑将给已经失衡的供需天平再添一个沉重的砝码。

2016年充满挑战

近来,一项牵动市场神经的预测来自高盛集团,其公布的报告指出,明年国际油价将有可能跌至20美元/桶。虽然不少市场分析人士认为高盛的预测过于极端,且市场也希望能够在明年迎来油价的缓慢回升,但近两周来市场的表现却大有验证高盛预期之势。欧佩克最后一次部长会议结束后,市场分析人士对明年国际原油市场最普遍的预期是“充满挑战”。

最大的挑战可能莫过于国际社会对伊朗的制裁将逐步取消,伊朗的原油产能将在明年回归国际市场。这部分产能对国际市场的供需平衡是相当大的压力。

另外,美国页岩油产业虽然暂时受到了一定冲击,但相关企业正在通过技术升级努力降低开采成本,一部分有实力的页岩油开采企业仍具有较强的生命力,能够在冲击之下继续发展,随着本轮产业冲击的结束,美国页岩油开采中长期仍将呈现出上升趋势,这一趋势将会进一步加剧全球市场供需失衡的局面。

在持续供大于求的市场环境下,国际油价明年迅速回升的可能性微乎其微。市场分析人士普遍认为,在2016年中,油价可能会触底并开始回稳,年末油价将有可能稳定在60美元左右的区间内,但此前国际油价仍将继续在低位徘徊相当长一段时间。

当然,对于全球经济复苏而言,低油价将会帮助企业有效降低成本,将更多投资用于其他业务领域,从而间接助力经济复苏。对消费者而言,能源开支降低和低油价将会进一步刺激消费,拉动内需,推动经济增长。

2015 年初的原油价格是短暂的吗?有持续性吗?

国际油桶的体积是:1桶=42加仑=158.98升。则每升油价是44÷158.98≈0.2768美元。

2015年9月,美元与人民币的汇率是:1美元=6.3664人民币元,则每升汽油折合人民币是0.2768×6.3664≈1.76元。

油价走势将由下列五大因素决定:

1.中国经济。中国是世界上第二大石油消费国,并且已经在2013年底超过美国,成为全球最大液体燃料进口国。对于油价来说,更重要的一点取决于中国石油消费量在今后几年的增长态势。美国能源情报署预计,2020年中国的日均原油消费量将比2012年高出300万桶,约占这段时间内全球新增需求的四分之一。尽管还存在很多不确定因素,但中国经济刚刚送走了令人失望的第四季度。最终,中国2014年全年经济增长率跌至逾25年来的最低点。中国经济能否停止减速,这一点我们难以得知,但它的走势将对2015年的油价产生巨大影响。

2. 美国页岩油。截至2014年底,美国页岩油日产量已经超过900万桶,比2007年增加了80%。这些页岩油是造成石油供给过剩的主要力量,而供过于求是2014年油价暴跌的诱因之一。总的来说,美国页岩油开采公司都搬起石头砸了自己的脚,但关键在于,西德州轻质低硫原油(WTI)价格跌破60美元对它们有何影响?页岩油钻机数量不断减少,相关开支也遭到削减,然而到目前为止,美国页岩油产量依然稳定。按照当前油价,这个行业能否维持产出水平,或者说美国页岩油产量会不会减少将对国际市场供应乃至油价产生重大影响。

3. 需求弹性。解决价格低迷的方法就是低价。这是老生常谈,而且适用于供需两个方面。超低的原油价格会刺激需求复苏吗?某些国家对石油市场控制较严,低油价可能不会延伸到零售领域。印尼等国已经取消成品油补贴,这有利于国家财政,但消费者得到的实惠将减少。不过,美国汽油价格已跌破每加仑2.40美元,与2014年中期相比,降幅超过了35%。而此番降价已带动汽油消费的攀升。2014年底,美国汽油日消费量创2007年以来新高。低价可以提升需求,而需求的增长则可带动油价反弹。

4. 欧佩克的下一步行动。说到去年的油价暴跌,石油输出国组织(OPEC)起了很大作用(或者说要承担很大责任)。虽然许多评论人士都说欧佩克保持原油产量不变无关紧要,然而,仅油价在该组织11月份会议过后出现暴跌这一事实便充分证明了该组织对油价走势的影响力。目前,欧佩克——更确切地说是沙特——仍在坚持己见,毫无下调生产配额的迹象。2015年这一情况是否会得以延续,仍有待观察。

5. 地缘政治事件。不久之前,石油供应稍有差池,油价就会飙升。比如说2014年初,利比亚内乱造成该国石油出口中断,油价应声上涨。在伊拉克, ISIS领了部分地区,石油供应中断的顾虑也造成油价急剧攀升。然而,自此之后,地缘政治事件对油价的影响大为减弱。2014年最后几周,利比亚再现战事。但市场仅在油价短暂上扬后便把这一问题抛诸脑后。不过,历史一再证明,地缘政治危机是对油价影响最大的短期因素之一。

原油走势

原油

供求关系决定原油的价格,除非作为能源消耗大国的中国在今年下半年经济出现明显好转,否则在未来一年需求端大幅改善的可能性不大。供应端是影响原油价格的关键,目前欧佩克的领头羊—沙特 2016年饱受赤字困扰,经济下行,本币大幅贬值,陷入了两难的局面,减产,又怕给其他产油国有机可乘,趁机抢占市场份额;不减产提振油价又令国家收入减少,入不敷出,赤字高企。作为欧佩克主席国的沙特,如果能联合其他欧佩克产油国减产以提振价格,对其经济是有非常大的帮助。伊朗在2016年原油出口解禁,已经计入价格之内,真正的实施对原油价格不会有太大的影响,就算有,也是买预期卖事实。

原油终归是一种商品,始终有其价格,不可能一直跌到价格为零。原油虽然下行趋势未变,不排除还会下跌到30美元/桶下方,但做空的空间已经被严重压缩,我们不建议做空。做多需等右侧,千万别猜底。如果在需求端(中国)没有明显改善预期的情况下,预料原油2016年将会在28-50美元/桶之间底部区域震荡,不排除短线拉升,但持续性可能不长。

主要风险事件:欧佩克成员国联合减产或中国经济有起色。

2015年12月17日白银原油走势?

自去年10月份以来,国际油价首次突破每桶50美元。现在好像是时候更改此前对油价的预期了。那个时候我预测称,每桶50美元将成为国际油价长期徘徊的水平,将是油价的一个天花板。

在国际油价仍在每桶60美元以上时,几乎所有的人都认为每桶50美元将是原油开始反弹的低点。毕竟那个时候,所有的人都在预计国际油价将涨至每桶75美元以上。沙特阿拉伯和俄罗斯都需要油价处在100美元附近来平衡他们的财政预算。油价处在每桶50美元以下被认为是不可持续的,原因是这将会把美国页岩油企业挤出原油市场。

去年上半年,国际油价一直在每桶50美元到每桶70美元之间上下徘徊,在2015年8月份,国际油价跌破每桶50美元,当时以美国为首的国家取消了对伊朗的经济制裁,这意味着伊朗重返国际原油市场,原油市场的供给量大幅上涨。

从那以后,油价每桶50美元一直都是国际油价的天花板。但是现在国际油价已经涨超了每桶50美元,那么50美元会不会成为国际油价的地板呢?

许多投资者都希望50美元是油价的地板。对冲基金以及一些投机分子已经开始大幅做多原油期货,目前做多原油期货的主力合约在纽约期货交易所已经达到了555000份,创下历史新高。上一个创纪录的高点是在2014年国际油价达到每桶120美元之前,为548000份合约。

投机热情高涨通胀是市场将要再次暴跌的可靠前兆。更重要的是,从经济的基本面上看,每桶50美元是国际油价的天花板,而不是地板。

这种情况和2015年1月份有点相似,目前国际原油市场已经不是石油垄断组织OPEC所能左右的了。主要原因如下:1)新的原油供给源出现;2)能源技术的进步;3)国际大环境的限制;4)和其它大宗商品一样,目前油价是在多种竞争机制下形成的。

1985年到2004年的20年内这种情况就出现过,过去18个月内,原油现货市场的表现就体现了油价是在竞争机制先形成的。因此在原油期货市场上,2020年交割的原油价格已经从一年前预期的每桶75美元,下降至每桶56美元。

可以说目前国际油价就是由竞争机制形成的。

如果这种竞争机制能够持续下去的话,那么产油国就不能按照的自己的需要和意愿来决定国际油价。沙特和俄罗斯都非常希望国际油价能够达到每桶70美元到80美元,以便平衡它们的预算。虽然产油国希望原油价格达到那个水平,但是并不意味着它们能够实现那个目标。另外铁矿石生产商和铜企业也无法为了完成股东的收益预期来任意决定铁矿石和铜的价格。

如果国际油价一直处于每桶50美元以下且反弹无望,那些负债沉重的页岩油企业将宣布破产。这些页岩油企业的资产要么被银行收走,要么被其它资金更加充裕的企业买走。页岩油企业被收购之后照样会按照收购方的要求继续生产石油。

很显然原油价格的定价机制的变化主导了原油市场的价格的形成,这也将决定原油价格将处在每桶50美元附近。这种情况出现在4月17日OPEC国家没有达成一致的产油协议。会议也没有说服沙特、俄罗斯以及伊朗政府协同一致进行减产。

现在主要的产油国几乎都明确承认,不管国际油价有多低,也不管国际市场上原油供过于求的状况有多严重,他们都将进一步扩大石油产量。像铁矿石这样的大宗商品市场一样,原油的市场的竞争也非常地激烈。

许多教科书里都认为价格都是由最后一个提供商的边际成本决定的。

从现在起,产油企业应该为自己设定一个边际成本的上线和下线。目前沙特阿拉伯、伊拉克、伊朗以及俄罗斯的产油成本比较低,但是只要国际油价在每桶25美元以上,这些国家都会全力生产石油。二美国的页岩油和加拿大的石油企业在国家油价突破每桶50美元之后才会大幅增加石油产量,但是实际情况是,油价近期不会涨超50美元太多。

现在还无法预测原油的供给量和需求量,因此原油市场仍将波动不断。在1985到2004年间,国际油价在竞争中形成,那个时候国际油价在数个月内就可以涨超1倍或者跌超50%。因此国际油价再次跌至每桶28美元附近也不是不可能的。

2015人民币账户北美帐户原油什么走势分析

技术分析:

从日线图来看,刚刚萌生的多头被EIA数据以及美联储加息无情的扼杀,行情在连续两日的收阳过后再次收于上下引线的阴柱,布林带开口运行,从均线系统来看,呈现空头排列,K线跌穿5日均线的支撑,有继续下跌迹象,附图MACD死叉持续放量,但DIF线走平,绿色动能柱缩量,随机指标KDJ有聚合转上行趋势,RSI指标走平,综合来看,上行目标关注5日均线在233一线压力情况!

4小时看K线承压上方MA60均线,在10日均线下方沿5日均线向下运行,均线系统整体呈空头趋势,MACD在0轴下方形成死叉,绿色动能冒头,KDJ高位死叉持续放量,从技术面来看,四小时级别有进一步下跌需求!下方支撑看226,建议反弹做空

由于人民币对美元的总体汇率波动幅度不大,因此人民币账户原油的走势和美元账户原油的走势基本相同。

2015年账户原油的价格在年初这一段时间仍可能继续下跌。原油价格下跌的主要原因是供大于求,产油国的供给增加,页岩油革命增加了原油的供应,减少了美国对境外原油的需求,而中国经济疲弱也减少了对大宗商品的需求,正是由于这种市场的供大于求,导致了原油价格的下跌,而市场投机力量的推波助澜,更是扩大了原油价格的下跌幅度,短期原油加速下跌的趋势没有变化,也很难判断原油价格的底部区域。

但不管怎么说,原油价格在半年时间内出现腰斩,已经有下跌过度之嫌,随着价格的不断下跌,原油的投资会减少,高成本采油被迫退出市场,供求关系会出现改变。而快速暴跌就意味着未来可能出现快速的暴涨,虽然原油价格经过下跌,未来一两年再回到100美元以上可能非常困难,但还是可能在探明底部有出现快速拉升。因此,个人认为2015年原油价格很可能在短期内要见底,见底后会出现报复性反弹,然后再回落在一个相对低位进行较长时间的盘整,到达一个弱势平衡的价格水平,这个价格可能在60-70美元左右。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。