2020年8月黄金价格_2020年8月黄金价格一览表

金价暴跌的原因如下:

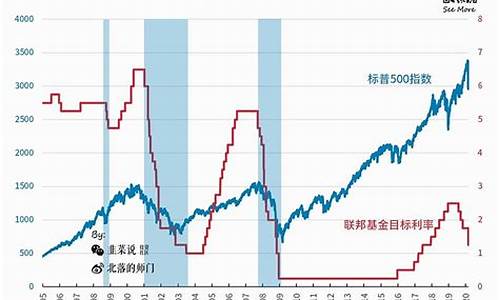

1.2020年实际利率的下行趋势可以分为两个阶段。上半年美联储降低了名义利率,因为3月份全球爆发疫情,全球经济冻结,金融市场去杠杆,美股失去流动性,所以一开盘就跌到了导火索。对美联储来说,此时的主要矛盾是解决疫情引发的金融市场流动性危机。因此,美联储迅速扩表,将10年期美债收益率从年初最低的1.8%降至0.6%以下。

2.但2020年下半年,实际利率的下降主要是因为经济回归正常化带来的通胀预期的反弹,因为金融刺激把钱给了居民部门,但大家对疫情的恐慌情绪下来了,正常的经济活动恢复了。所以,现阶段虽然名义利率还在上升,但是因为经济在变好,通胀预期更高。

3.需要注意的是,最近实际利率下行趋势有所改变。5年期美债实际利率仍在下行,但10年期美债实际利率已经开始上行。

4.这就是黄金下行压力的来源!因为美债名义收益率上升过快,实际利率下行受阻。

5.虽然市场对美国后续财政刺激的扩大有进一步的预期,但从逻辑上来说,美国的财政刺激意味着通胀预期将继续上升,但市场只在短期内认可通胀预期,这将导致实际利率的降低,因此5年期美债的实际利率将下降。

6.从中期来看,即使财政刺激的预期升级,相对于通胀预期的上行,美联储货币政策回归正常化的概率将进一步加大,推动美债收益率上行的动能将更强。换句话说,长期美国债券的名义利率领先于通胀预期,因此10年期美国债券的实际利率在上升,这就是为什么长期债券的实际利率和短期债券的实际利率可以偏离。

7.问题的焦点不仅是黄金,还有全球金融市场。无论是美国金融市场的牛市,还是全球金融市场的牛市,很大程度上都是建立在美债实际利率为负的基础上的。

8.逻辑很简单,因为美联储的宽松已经将实际利率推至负值,需要安全资产配置的投资者不得不从世界各地寻找国债以外的确定性或安全性品种。比如去年二季度,疫情造成网上办公需求激增,于是将资金布局在某科技板块。

—— 以下数据和分析参考前瞻产业研究院发布的《中国黄金行业市场前瞻与投资战略规划分析报告》。

黄金作为唯一兼具商品和货币双重属性的特殊产品,是最忠实的资产和现代信用货币的物质基础。从历史上看,黄金在应对金融危机、战争灾变以及保障国家经济安全中具有不可替代的重要作用。2020年初全球爆发“速度最快、范围最广、难度最大”肺炎疫情,全球经济压力下行的背景下,黄金的价格持续增加。

全球黄金供不应求现状有所缓解

(一)全球黄金供给上行变动

黄金开属于全球性业务,遍布除南极洲之外的各个大洲,黄金由各种类型和规模的矿石提炼生产。从全球黄金供给情况看,世界黄金协会官方统计数据显示,2012-2019年全球黄金供给量波动变化,2019年全球黄金供给量共计6219.4吨,较上年同比增加4.15%。

注:全球黄金供给量数据=金矿生产量+生产商净套保量+黄金回收量+ 伦敦金银市场量,数据来源于世界黄金协会。

具体看,全球金矿供给中金矿产量最多,其次为伦敦金银市场协会和回收金供给量,2019年,全球金矿生产量共计3530.9吨,较上年减少20吨。2019年伦敦金银市场协会及回收金的供给量均较上年有明显提升,分别为1393吨和1296.2吨。

从世界金矿生产国的代表性国家看,中国、俄罗斯、澳大利亚金矿产量排名前三位,其中中国是全球金矿产量最多的国家,2019年金矿产量为380.2吨,占全球金矿产量的10.77%,俄罗斯和澳大利亚金矿产量分别为329.5吨和325.1吨,产量占别为9.33%和9.21%,其余国家金矿产量占比不足6%。

目前全球金矿产量的集中度较高,从世界黄金协会2019年各国黄金产量数据看,金矿产量排名前十的国家金矿产量共计2040.1吨,占比57.78%,而全球金矿产量前二十国家金矿产量为2723.6吨,占比77.14%,由此可见世界金矿产量的国家集中度较高。

(二)全球黄金投资需求拉动

据世界黄金协会数据显示,2012-2019年全球黄金需求呈现波动变化态势,其中2012-2015年全球黄金消费量逐年下滑,2016-2019年需求量相对平稳,2019年全球黄金消费量为5782.7吨,较上年同比增加1.93%。

2019年全球黄金的需求领域中,受金价上涨的影响,抑制了金饰需求和黄金科技领域需求,但是受中美贸易战持续升级,全球经济不稳定性加剧等因素的影响,黄金的投资价值属性逐渐显现,投资消费需求、央行储备需求均有明显增加。具体看,2019年首饰及科技消费量分别为2122.6吨和326吨,均较上年有明显的下降。但是投资、央行及伦敦金银协会黄金需求量均较上年有增加,分别为1273.4吨、667.7吨和1393吨。

全球黄金供不应求现状有所缓解

(一)中国黄金供给下行变动

据中国黄金协会最新统计数据显示,2012-2019年我国原料黄金的产量呈先上升后下降的趋势变动,2019年国内原料黄金产量为380.23吨,连续13年位居全球第一,与2018年相比,减产20.89吨,同比下降5.21%。受自然保护区内矿业权清退、矿业权出让收益政策、氰渣作为危险废物管理、矿山枯竭等因素的影响,河南、福建、新疆等重点产金省(区)矿产金产量下降。

2020年上半年,我国国内原料黄金产量为170.07吨,与2019年同期相比,减产10.61吨,同比下降5.87%。其中,黄金矿产金完成141.82吨,有色副产金完成28.25吨。上半年,矿产金产量排名前5的省份为山东、河南、云南、内蒙古和陕西,矿产金产量合计57.69吨。多数省份矿产金产量出现下滑,其中,湖北、安徽和贵州等省份受肺炎疫情影响,矿产金产量降幅均超过20%;西藏、青海和河北等省份受疫情影响较轻以及产能增加等原因,矿产金产量实现25%以上的增长。

(二)中国黄金需求整体下降

从黄金的消费量看,2014-2018年我国黄金消费量逐年增加,2019年,全国黄金实际消费量1002.78吨,与2018年相比下降12.91%。其中:黄金首饰676.23吨,同比下降8.16%;金条及金币225.80吨,同比下降26.%;工业及其他100.75吨,同比下降4.90%。受经济下行压力增大等因素影响,国内黄金消费疲软,尤其受2019年下半年黄金价格的不断攀升,黄金首饰消费出现明显下滑。黄金首饰加工业继续削减库存,但中金珠宝、上海豫园等传统黄金零售商仍能依靠扩张加盟保持销量增长。

2020年上半年全国黄金实际消费量323.29吨,受疫情防控、经济增长放缓和金价上涨等多重因素影响,黄金消费出现较大幅度下滑,同比下降38.25%。

(三)黄金市场交易活跃度高

黄金市场也受到了越来越多投资机构的关注,黄金现货、期货成交量呈大幅增长趋势。2019年,上海黄金全部黄金品种累计成交量6.86万吨(双边),同比增长0.12%,成交额21.49万亿元,同比增长15.69%;上海期货全部黄金品种累计成交量9.25万吨(双边),同比增长186.84%,成交额29.99万亿元,同比增长238.92%。12月20日,上海期货黄金期权正式挂牌交易,为黄金交易品种增添了新的避险工具。

(四)2020年黄金价格上涨

全球贸易摩擦冲击和2020年以来公共卫生在全球的爆发推动了国际黄金价格大幅上涨。据生意社统计的数据显示,2020年以来黄金市场价格波动上升,至2020年8月1日黄金市场价格最高达到了441.1元/克。

2020年全球以中美为代表的贸易摩擦持续加剧,且突如其来的肺炎疫情使得人们对经济的预期较不乐观,促进了兼具商品和货币双重属性的黄金价格的上涨,短期内随着中美关系的进一步恶化,黄金价格将继续维持高位。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。