期货国际最新油价_期货油价格行情

1.国际原油暴跌对谁最有利

2.国际油价下跌,国内油价暴涨,这到底是为什么?

让我们先了解原油市场

布伦特原油与WTI之间的定价差异

马克·里奇是有史以来最具影响力和争议性的大宗商品交易商之一,他曾将石油称为流经世界血管的血液。原油是世界经济的基本能源。原油价格除了是交易最活跃的商品之一外,对地缘政治和天气也极为敏感。

事实上,世界原油市场都是投资者对供求的预期,油价波动很大,受消费者和投资者情绪的影响很大。因此,像新型冠状日益严重的威胁这样的全球件可能会在整个市场上引发冲击波。

国际能源署(iea)在2020年4月的报告中预测,全球石油需求将下降到1995年的水平,这都是由于COVID-19的大流行。据世界卫生组织(World Health Organization)称,已有100多个国家报告了经实验室确诊的COVID-19病例,传播程度的不确定性震撼了金融市场,并在整个经济中造成连锁反应。

最受欢迎的两种原油

在物理石油方面,有不同的等级。最受欢迎的交易等级是布伦特北海原油(俗称布伦特原油)和西德克萨斯中质原油(俗称WTI)。布伦特是指在北海布伦特油田和其他地点生产的石油。

布伦特原油价格是非洲、欧洲和中东原油的基准。布伦特原油的定价机制决定了全球约三分之二的原油产量。

石油含有硫,原油中硫的百分比决定了将石油提炼成能源产品所需的加工量。”“甜原油”是指含硫量小于1%的原油

布伦特原油和WTI原油的硫含量都远低于1%,因此它们都是“甜味”原油。它们的密度也比其他地方开的许多原油低(“轻”)。这两个特点使它们更容易提炼,对石油产品生产商更有吸引力。

基准和交易市场

WTI是北美的基准原油。

芝加哥商品(CME)纽约商品(NYMEX)分部列出了WTI原油的期货合约。WTI原油期货交割发生在俄克拉荷马州库欣市

布伦特原油期货在洲际(ICE)交易。由于布伦特原油是国际贸易,交货地点将因国家而异。

由于这两种石油都被用作基准,不同的国家将以不同的方式使用它们。亚洲国家倾向于使用布伦特原油和世界原油指数的混合基准价格来评估其原油的价值。

影响基准定价的因素

布伦特原油和WTI原油具有不同的性质,这导致了一种称为质量价差的价格差异。它们也分布在世界各地(欧洲的布伦特和北美的WTI)。这被称为位置分布。

原油的名义价格只是了解原油市场的一个因素。

根据纽约商品(NYMEX commodities market)的CME Group,WTI/布伦特价差受四个关键因素的影响:

美国原油产量水平

美国原油供需平衡。

北海原油作业

国际原油市场的地缘政治问题

世界如何影响原油价格

政治转变、天气和全球健康危机一直是石油市场的一些最大冲击因素。

由于冠状爆发,国际能源机构(IEA)下调了对2020年3月全球石油需求的预测,预计2009年以来需求将出现首次同比下降。6 IEA在其2020年4月的报告中称,到2020年12月,需求可能仍将下降。7

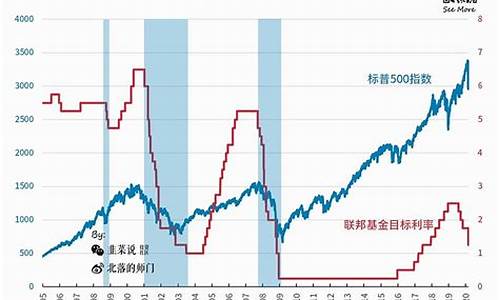

要了解世界如何导致布伦特原油和西德州原油之间的价差长期剧烈波动,请回顾几年。2011年初,布伦特-西德州原油期货价格差接近持平每桶原油价格:1987-2020年

2011年期间,价差扩大,布伦特原油价格高于WTI。2011年2月,阿拉伯之春(阿拉伯地区大部分地区的一场起义)在埃及爆发,这一时期,阿拉伯之春的蔓延扩大了。

由于对苏伊士运河关闭和供应不足的担忧,布伦特原油价格变得比WTI更贵。由于运河运行的紧张局势有所缓和,扩散减少了。

然后,在2011年末,伊朗威胁要关闭霍尔木兹海峡,世界上大约20%的石油每天都通过霍尔木兹海峡流动。随着布伦特原油价格飙升至每桶25美元,高于WTI.9,价差再次扩大

2015年,布伦特原油的溢价下降有两个原因。首先,与伊朗达成协议,允许伊朗出口更多石油,这本应增加伊朗原油每天流入市场的数量。由于布伦特是伊朗原油的定价基准,这压低了布伦特当时的价格。

其次,美国钻井平台数量几乎同时下降。而且,随着对向海外出口美国原油的支持不断扩大,这意味着未来的钻探活动将减少,美国的日产量也将减少。

因此,布伦特原油价格走低,原因是伊朗原油增加,而WTI则因美国产量减少和出口增加而走强。必须注意的是,对石油流入市场的预期足以引起价格波动。

天气也会对价格产生剧烈影响。美国能源情报署将2005年的飓风归因于油价的大幅上涨,原因是炼油厂和生产在天气期间停产

余额不提供税收、投资或金融服务和建议。所提供的信息没有考虑任何特定投资者的投资目标、风险承受能力或财务状况,可能不适合所有投资者。过去的表现并不代表未来的结果。投资涉及风险,包括本金的可能损失。

国际原油暴跌对谁最有利

肯定国际油价高啊。中国的油价实际上较之国际油价还不高。你看看下面这个 或许有帮助。

际原油市场定价,都是以世界各主要产油区的标准油为基准。比如在纽约期交所,其原油期货就是以美国西得克萨斯出产的“中间基原油(WTI)”为基准油,所有在美国生产或销往美国的原油,在计价时都以轻质低硫的WTI作为基准油。

因为美国这个超级原油买家的实力,加上纽约期交所本身的影响力,以WTI为基准油的原油期货交易,就成为全球商品期货品种中成交量的龙头。通常来看,该原油期货合约具有良好的流动性及很高的价格透明度,是世界原油市场上的三大基准价格之一,公众和媒体平时谈到油价突破多少美元时,主要就是指这一价格。

然而,世界原油三分之二以上的交易量,却不是以WTI、而是以同样轻质低硫的北海布伦特(Brent)原油为基准油作价。1988年6月23日,伦敦国际石油(IPE)推出布伦特原油期货合约,包括西北欧、北海、地中海、非洲以及也门等国家和地区,均以此为基准,由于这一期货合约满足了石油工业的需求,被认为是“高度灵活的规避风险及进行交易的工具”,也跻身于国际原油价格的三大基准。

伦敦因此成为三大国际原油期货交易中心之一。布伦特原油期货及现货市场所构成的布伦特原油定价体系,最多时竟涵盖了世界原油交易量的80%,即使在纽约原油价格日益重要的今天,全球仍有约65%的原油交易量,是以北海布伦特原油为基准油作价。

吨和桶之间的换算关系是:1吨(原油)=7.33桶(原油),也就是一桶大约为136公斤多一点。尽管吨和桶之间有固定的换算关系,但由于吨是质量单位,桶是体积单位,而原油的密度变化范围又比较大,因此,在原油交易中,如果按不同的单位计算,会有不同的结果.

国际油价下跌,国内油价暴涨,这到底是为什么?

随着最近的美元持续走强、美国页岩气全面开发利用、及美国对全球石油的需求减弱,即使地缘政治纷争不断,但国际油价的下跌估计会是一个长期的趋势。在当前国际市场的买方需求不足、卖方竞争加剧、原油市场供给趋于过剩的情况下,如果国际石油期货市场油价也看跌,那么这更容易推低国际油价未来趋势。国际油价是否会在80美元这个水平,就在于各方利益关系的激烈博弈。对此,国内市场要保持清醒的头脑,不与国际市场那些主张高油价的国家瞎起哄。

最近国际油价大跌,可能是各国及投资者最为关注的事情。因为,从今年6月20日起至今,不仅国际原油价格在4个月内跌去了25%左右,而且在10月15日,国际原油的价格跌到80美元以下的水平。

由于原油价格的暴跌触及到全球各国重大的利益关系变化,由此对原油价格暴跌的解释与言论也就风起云涌。有“阴谋论”认为,原油价格暴跌是美国及沙特阿拉伯联合起来对付俄罗斯的阴谋。因为,按照俄罗斯的原油开成本及经济状况,原油的价格只要跌到80美元以下,就会对俄罗斯经济造成重大打击。这也是对俄罗斯的经济最大的制裁。所以,俄罗斯总统普京就扬言,国际原油的价格跌到80美元以下,对世界经济是一次最大的灾难。

而国际能源(IEA)最近发表的一份月报指出,国际原油价格保持在80美元是十分重要的。因为,根据IEA的估算,油价处于80美元,全球约2.8%的生产将不合乎经济原则(即生产者无利可图),涉及的原油达每天260万桶,受影响的国家和单位包括加拿大、俄罗斯、英国、中国(在岸),以至尼日利亚(离岸)。美国、巴西和墨西哥的深海钻探,面对80美元油价也难独善其身。IEA也认为国际油价应该保持在80美元水平上。

现在我们要问的是,难道80美元就是国际原油价格的底线吗?那么这个底线是由什么决定的?或者说,当前的国际原油价格又是如何决定的,是成本定价,还是金融定价?如果国际原油价格在80美元以上,对谁有利?谁的利益会受损;如果国际原油价格跌在80美元以下,对谁有利?谁的利益又会受损?

其实,近几十年来,尽管国际上石油开的成本一直在上升,但国际油价从来就不是成本定价的,而是金融定价,其价格波幅相当巨大。比如2008年美国金融危机爆发,油价当时从每桶145美元狂跌至36美元。后来几年,油价一直却维持在100美元以上的水平。当油价暴跌到36美元时,没有看到哪个国家的石油企业而破产,但是当前油价维持在100美元之上的水平时,一些产油国家则成了暴发户。而国际油价之所以会长期维持在一个较高的水平,与产油企业成本及市场供求关系不是太大,而更多的是国际石油输出国垄断定价的结果,再加上有石油期货来左右,但是让这种石油的垄断性定价如鱼得水。在这种情况下,石油输出国可大获其利,如俄罗斯、沙特阿拉伯、伊朗、委内瑞拉等国,而中国、美国、欧洲及日本石油需求国的利益则大幅受损害,买同样多的油,付出成本更高。这不仅不利这些国国家的消费者,也会严重损害这些国家及全球的经济增长。

但是俄罗斯及委内瑞拉等产油国,在高油价下,这些国家不仅赚得盘满盆满,也让这些国家的政策治理就扩张得心应手。所以,当油价下跌时,特别是暴跌时,他们就说不干了,就对全球市场放出狠话。因为这个油价市场是由预期来决定,并希望以此来左右预期。有人分析,如果油价维持在每桶100美元以上的水平,俄罗斯政策的财政就能够高枕无忧。但是如果油价低于100美元,俄罗斯便不可能在财政基本平衡的前提下,维持原有的开支规模;要么节衣缩食,要么财政赤字激增,两个结果对俄罗斯经济民生都会造成沉重打击。委内瑞拉的情况也是如此。所以油价暴跌,类似这类国家叫得最凶。但是油价维持如此高的水平,对石油需求国来说,就得要付出更高的代价。

尤其是中国更为如此。因为,近几年来,随着中国经济快速增长,随着中国居民生活水平提升,中国对石油的需求量越来越大。除美国之后,中国已经成为世界最大的石油消费大国之一,对外依存度也在58%以上。如果中国的人均石油消费最提高,中国石油消费的对依存率更是会高。所以,国际油价的暴跌,中国应该是最大受益者(因为,随着美国页岩气开发利用,美国也可能石油出口,由消费国转向为出口国)。它不仅可能全面降低企业成本,也直接降低了居民的生活成本。这些对促进中国经济增长是相当有利的事情。所以,在这个问题上,中国决不要受各种无端言论所影响,特别是不要用阴谋论来解释油价的下跌。

可以说,随着最近的美元持续走强、美国页岩气全面开发利用、及美国对全球石油的需求减弱,即使地缘政治纷争不断,但国际油价的下跌估计会是一个长期的趋势。在当前国际市场的买方需求不足、卖方竞争加剧、原油市场供给趋于过剩的情况下,如果国际石油期货市场油价也看跌,那么这更容易推低国际油价未来趋势。国际油价是否会在80美元这个水平,就在于各方利益关系的激烈博弈。对此,国内市场要保持清醒的头脑,不与国际市场那些主张高油价的国家瞎起哄。

国际油价下跌,国内油价暴涨,这是因为我们的石油公司有一套联动机制,由于各种原因,国际原油涨价的时候,就会非常快速地联动涨价,因为石油公司是及时运转的,一边在卖石油,一边在买石油,国际原油涨价了,进货成本就会上涨,所以他们会第一时间马上涨价,以抵消进货成本的上涨。

相反,如果国际原油下降了,虽然进货成本也下降了,但是前期进货的库存的成本还是原来的成本,并没有下降,所以在售的油价并不会马上进行下调。说到底,石油公司就是商业公司,商业决策要优先服从利润最大化的原则,国际原油涨价,如果不快速涨价就会亏钱,所以马上快速跟涨。

而国际原油下跌,保持暂时不降价,并不会损害利润最大化,这个降价的时间可以迟缓一步,这个时间点滞后并不会造成公司商业利润的损失。另外,还有一个重要原因就是,国际原油的上涨与下跌存在像股票一样的短线行为,因为国际原油的波动往往和国际形势的变化有关。

而国际形势的瞬息万变让国际原油价格波动无法一下子判断是短期波动还是长期波动,这就存在一个合理的观察时间窗口,同样这个时间观察窗口的制定也要符合公司商业利润不减少的原则。也就是说,如果涨价,即使是短期涨价,那也必须马上跟涨,因为这样就可以避免误判造成的利润大量损失。

相反,如果降价,就不能马上降价,因为一旦降价后发现是暂时下降,又马上涨回来会给人一种随心所欲不稳定的印象,所以国际原油降价后,观察一段时间,确定属于长期降价后商业石油公司才会跟进。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。